Mercado inmobiliario Gran Canaria 2026

Gran Canaria vive uno de los momentos más interesantes y exigentes de su historia inmobiliaria reciente. No estamos ante un mercado en euforia descontrolada ni en fase de corrección: lo que vemos es un ecosistema tensionado por la escasez de oferta, sostenido por una demanda sólida y condicionado por factores económicos, regulatorios y turísticos que interactúan de forma constante.

Entender este mercado exige ir más allá del precio por metro cuadrado. Requiere observar cómo se conectan la política monetaria europea, el comportamiento del turismo, la estructura de la oferta residencial, el capital inversor y la regulación autonómica. Solo desde esa visión global se pueden tomar decisiones inmobiliarias con ventaja.

El mercado de compraventa en Gran Canaria: un mercado que madura y se especializa

Tras varios años de crecimiento intenso, el mercado de compraventa en Gran Canaria entra en una fase de maduración. Los precios siguen mostrando fortaleza, pero ya no se mueven de manera homogénea. Hoy la diferencia entre un activo bien ubicado y uno en periferias es más evidente que nunca.

Esto responde a un principio básico de economía inmobiliaria: cuando la oferta es limitada, el mercado selecciona calidad. Viviendas con buena orientación, eficiencia energética, edificios cuidados o potencial de mejora mantienen liquidez. En cambio, los inmuebles sin valor añadido empiezan a necesitar ajustes para competir.

No es una señal de debilidad, sino de racionalización. El comprador actual analiza más, negocia mejor y prioriza ubicación, proyección y calidad del activo. El mercado ya no premia la cantidad de oferta: premia el criterio al momento de comprar.

Si observamos la evolución reciente de la isla, los estudios sectoriales reflejan una subida sostenida del precio medio en los últimos años —desde entornos cercanos a 2.900 €/m² en 2023 hasta cifras que superan los 3.600 €/m² en 2025, con 2026 mostrando continuidad pero a un ritmo más moderado. Esto confirma un mercado dinámico, pero cada vez más selectivo.

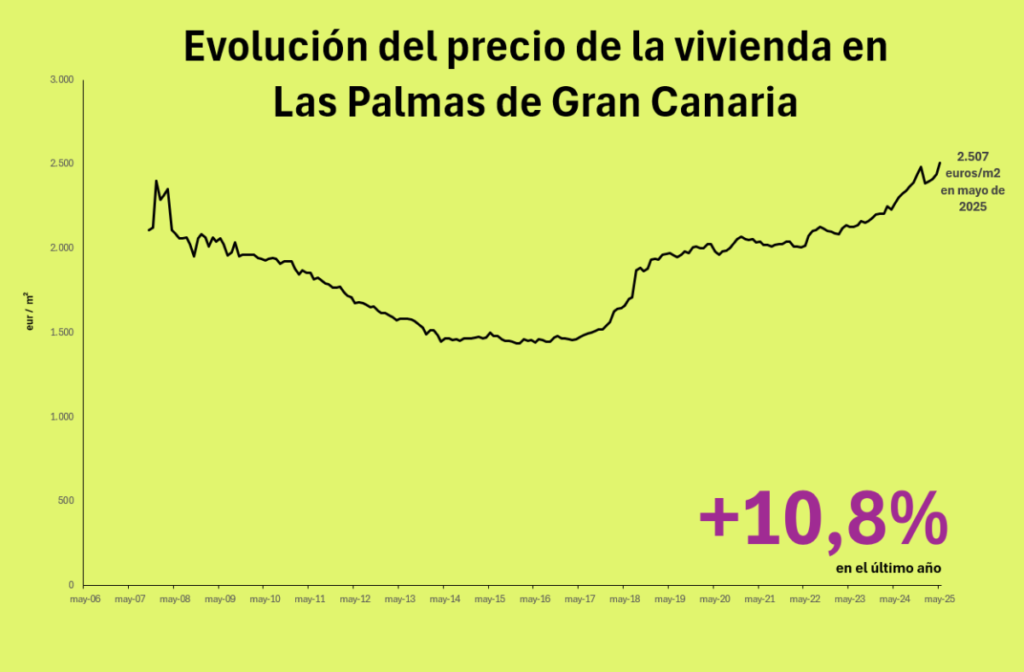

Las Palmas de Gran Canaria: referencia urbana del mercado insular

La capital actúa como principal termómetro del mercado residencial de la isla. Actualmente, el precio medio de compraventa se sitúa alrededor de los 2.500 €/m², aunque esta cifra es solo una referencia general: el comportamiento real varía significativamente según el barrio.

Zonas consolidadas como Isleta–Puerto–Guanarteme pueden superar los 4.000 €/m², reflejando alta demanda, escasez de producto bien ubicado y atractivo urbano. El centro de la ciudad se mueve en rangos cercanos a los 2.800–2.900 €/m², mientras que áreas como Ciudad Alta y núcleos periféricos presentan valores más contenidos, entre 1.700 y 2.600 €/m².

Este abanico de precios muestra un mercado segmentado donde la localización, la conectividad y la calidad del entorno son factores determinantes. No todos los inmuebles suben igual: las zonas consolidadas mantienen rotación rápida, mientras que sectores periféricos ofrecen todavía márgenes más accesibles.

El sur de Gran Canaria: un micro-mercado con lógica propia

Cuando hablamos del sur de Gran Canaria —San Bartolomé de Tirajana, Maspalomas y Mogán— entramos en un ecosistema inmobiliario distinto. Aquí los precios ya no compiten solo con el resto de la isla, sino con destinos europeos de segunda residencia.

Los valores de compraventa se sitúan habitualmente entre 4.100 y 4.800 €/m², con enclaves consolidados como Maspalomas o Meloneras que pueden superar los 5.500–6.000 €/m² en producto renovado o ubicaciones privilegiadas. Mogán mantiene rangos cercanos a los 4.100–4.200 €/m², mostrando crecimiento sostenido.

¿Por qué ocurre esto? No es una anomalía ni una burbuja local. Es el resultado de varios factores estructurales que convergen:

- Demanda internacional constante

- Atractivo de segunda residencia

- Escasez real de suelo urbanizable

- Presión turística

- Renovación del parque inmobiliario a través de reformas integrales, mejoras en la eficiencia energética, actualizaciones estéticas y reposicionamiento premium que está generando un efecto arrastre donde los activos cercanos aumentan su percepción de valor.

El sur funciona como un mercado donde el inmueble cumple múltiples funciones: vivienda, activo patrimonial e instrumento económico. A diferencia de otras zonas donde la expansión urbana puede aliviar tensiones, aquí la oferta es rígida. En términos económicos:

Demanda creciente + oferta limitada = presión sostenida sobre precios.

Además, el perfil del comprador suele ser patrimonial o de uso prolongado (menos especulativo y más solvente) lo que aporta estabilidad al mercado.

Turismo y percepción de valor: el factor estructural

Gran Canaria no es solo un mercado residencial: es un mercado turístico estructural. En 2025 la isla recibió cerca de 4,9 millones de visitantes, dentro de un archipiélago que superó los 15,7 millones de turistas internacionales. Este flujo constante refuerza la percepción del inmueble como activo refugio.

Incluso cuando la vivienda no se destina al alquiler, el hecho de que exista una demanda estructural sostiene su valor patrimonial. En contextos económicos inciertos, este tipo de activo se percibe como defensivo, lo que fortalece la inversión inmobiliaria en enclaves estratégicos.

Sin obviar el valor aspiracional que ha ganado por su clima, su estilo de vida, seguridad, servicios y conectividad. Lo que ha generado un aumento en la percepcion de calidad. En la economia del comportamiento esto se traduce en una mayor disposicion a pagar cifras premium

Conclusión del mercado de compra-venta en Gran Canaria, desde Cortegoso.

Gran Canaria no vive una subida indiscriminada, sino una evolución hacia un mercado más sofisticado. La ubicación pesa más que nunca, la calidad del activo marca la diferencia y cada zona responde a dinámicas propias.

Los precios elevados (especialmente en el sur) no son una anomalía, sino la consecuencia lógica de escasez, demanda internacional y valor aspiracional. En mercados así, el metro cuadrado sólo cuenta parte de la historia: el verdadero valor está en el ecosistema económico que lo respalda.

Por eso, comprar, vender o invertir hoy requiere algo más que seguir tendencias: exige interpretación.

Porque no todo lo caro está sobrevalorado… y no todo lo barato es una oportunidad.

El alquiler: el verdadero termómetro de la tensión

El comportamiento del alquiler en Las Palmas de Gran Canaria es uno de los indicadores más claros del desequilibrio actual entre oferta y demanda. Hoy, alquilar una vivienda en la capital se sitúa, de media, en un entorno cercano a los 1.350 € mensuales, una cifra que ya refleja un mercado exigente tanto para residentes como para nuevos demandantes.

Sin embargo, la media es solo una parte de la historia. La realidad muestra una dispersión considerable: aproximadamente el 80 % de los alquileres de piso se mueven en un rango que va desde los 700 € hasta superar los 2.500 € al mes, lo que evidencia que el mercado no es uniforme. La ubicación, el estado del inmueble, la cercanía a servicios y la tipología de vivienda influyen de forma decisiva en el precio final.

Si trasladamos el análisis al precio por superficie, el alquiler en el entorno canario se sitúa alrededor de los 14–15 €/m² al mes, con Las Palmas alineándose plenamente con esta presión regional. De hecho, Canarias ha sido una de las comunidades donde más se encareció el alquiler durante el último año, con incrementos cercanos al 8 %, una señal clara de que la demanda sigue creciendo por encima de la oferta disponible.

También se aprecia una diferencia relevante entre tipologías de vivienda. Los pisos (más demandados por ubicación y funcionalidad) alcanzan valores próximos a los 14–15 €/m², mientras que las casas, con mayor superficie y perfiles de uso distintos, se sitúan en torno a los 11 €/m². Esta brecha refleja cómo el mercado prioriza la accesibilidad urbana y la rotación residencial.

La evolución reciente confirma esta tendencia: durante el último año, el alquiler en la capital ha oscilado dentro de una franja aproximada de 13 a 14 €/m², manteniendo subidas interanuales del 5–7 % en muchos meses. No se trata de picos puntuales, sino de un movimiento sostenido que revela una presión estructural.

Y es precisamente aquí donde el alquiler deja de ser solo una cifra para convertirse en el verdadero termómetro del sistema inmobiliario. Si hay un indicador que refleja la presión real del mercado, es el arrendamiento.

Gran Canaria vive una competencia directa entre vivienda habitual, alquiler de temporada y uso turístico. Esta redistribución del parque residencial reduce el stock estable y eleva la demanda efectiva.

No se trata únicamente de un fenómeno especulativo, sino de un choque estructural entre usos económicos del espacio. En mercados insulares con fuerte actividad turística, el inmueble pasa a desempeñar múltiples funciones: es vivienda, es activo financiero y es herramienta de explotación económica. Cada uno de estos usos compite por el mismo recurso limitado —el parque residencial—, generando una tensión que inevitablemente se traslada a los precios.

Mientras la oferta no crezca al mismo ritmo —y hoy no lo hace— el alquiler seguirá mostrando signos de presión. Esta dinámica tiene consecuencias directas sobre el mercado de compraventa: parte de la demanda residencial se desplaza hacia la adquisición de vivienda buscando estabilidad frente a la volatilidad del alquiler, reforzando así la presión sobre determinados segmentos del mercado.

En términos prácticos, estas cifras y dinámicas dibujan un escenario donde el alquiler no solo refleja el estado del mercado, sino que influye activamente en su evolución. Cuando los precios se mantienen elevados de forma persistente, es señal de que la vivienda disponible no acompaña el ritmo de la demanda. Este fenómeno impacta tanto a quienes buscan alquilar como a quienes deciden comprar o invertir, consolidando el alquiler como uno de los principales indicadores de salud —y tensión— del ecosistema inmobiliario.

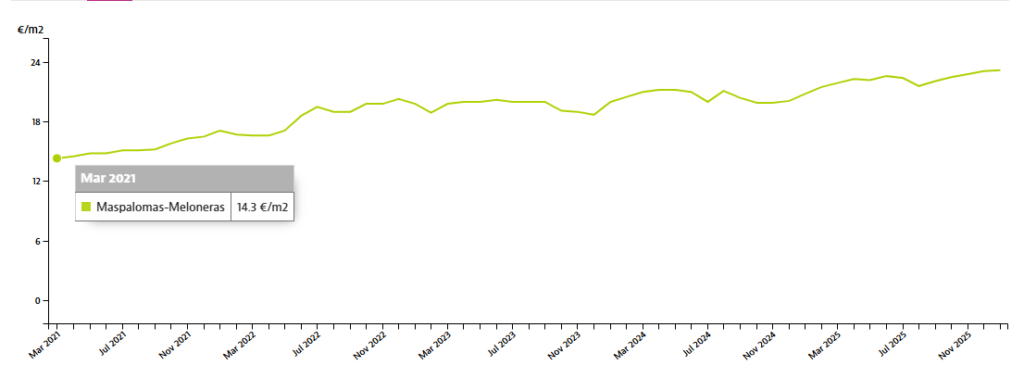

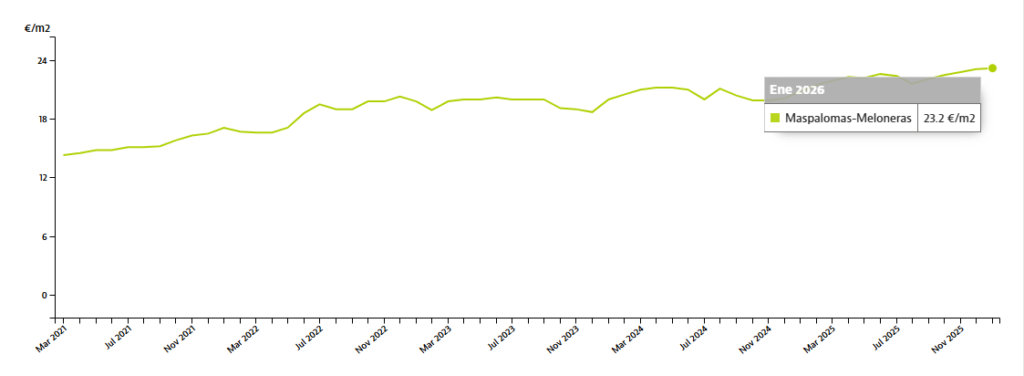

Alquiler en el Sur de Gran Canaria

El sur de Gran Canaria —especialmente municipios como San Bartolomé de Tirajana, Maspalomas y Mogán— representa uno de los micro-mercados inmobiliarios más dinámicos y competitivos de la isla. No se trata simplemente de una extensión del mercado residencial general: es un ecosistema propio, impulsado por demanda internacional, escasez estructural de oferta y una fuerte conexión con la economía turística.

Hoy, los precios de compraventa en estas zonas se sitúan en rangos que, de media, oscilan entre los 4.100 y los 4.800 €/m², con enclaves consolidados que pueden superar estas cifras cuando hablamos de producto renovado o ubicaciones privilegiadas. Esta diferencia respecto a otras áreas de la isla no es anecdótica: refleja una presión sostenida sobre un parque inmobiliario limitado.

Pero, como ocurre en cualquier mercado maduro, la cifra media solo cuenta parte de la historia. La dispersión de precios dentro del sur es significativa. La cercanía al mar, la calidad de la urbanización, el estado del inmueble y el perfil del entorno influyen de forma directa en la valoración final. No todos los activos compiten en el mismo segmento, y el mercado premia de forma clara la ubicación estratégica y el producto bien posicionado.

Si observamos la evolución reciente, el crecimiento de precios en el sur ha sido consistente durante los últimos años, con incrementos interanuales que en muchos momentos han superado el 6–10 %. No se trata de picos especulativos, sino de una revalorización progresiva apoyada en fundamentos sólidos: demanda estable, atractivo internacional y percepción del inmueble como activo patrimonial.

El alquiler en el sur refuerza esta lectura. En zonas de alta demanda, los precios pueden situarse alrededor de los 20–22 €/m² al mes, muy por encima de la media insular. Este diferencial no es casual: responde a la competencia directa entre vivienda habitual, alquiler de temporada y explotación turística, lo que reduce la disponibilidad de oferta estable.

Aquí el alquiler actúa, nuevamente, como indicador de tensión estructural. El inmueble en el sur no solo cumple una función residencial; también es activo de inversión y herramienta económica. Este solapamiento de usos genera un escenario donde la demanda supera de forma recurrente al stock disponible.

A diferencia de mercados donde la expansión urbana puede aliviar presiones, el sur de Gran Canaria presenta una limitación física y normativa clara: el suelo urbanizable es escaso y la planificación territorial restringe el crecimiento. En términos económicos, esto significa que la oferta es rígida frente a una demanda que se mantiene firme. El resultado es un mercado que tiende a sostener precios elevados y a absorber rápidamente el producto bien posicionado.

Otro factor clave es el perfil del comprador. En este segmento predominan adquisiciones vinculadas a segunda residencia, inversión patrimonial o uso prolongado, perfiles menos sensibles a fluctuaciones económicas de corto plazo. Esto aporta estabilidad al mercado y reduce la volatilidad típica de entornos más especulativos.

Todo ello configura un ecosistema donde el precio no se explica únicamente por el metro cuadrado, sino por el conjunto de variables que rodean al activo: localización, demanda internacional, escasez de suelo, uso turístico y percepción de refugio patrimonial.

En términos prácticos, el sur de Gran Canaria no es simplemente una zona cara: es un mercado altamente especializado. Comprar, vender o invertir aquí exige comprender sus dinámicas particulares, porque no todo lo que tiene precio alto está sobrevalorado, ni todo lo que parece oportunidad lo es realmente.

El valor estratégico del sur reside precisamente en esa combinación de escasez, demanda sostenida y atractivo global. Y en mercados así, la diferencia entre una operación ordinaria y una decisión patrimonial acertada está en la lectura profesional del contexto.

El contexto financiero que está moldeando el mercado inmobiliario en Gran Canaria

En Gran Canaria, el precio de una vivienda no se entiende solo mirando el barrio, la orientación o la reforma. Se entiende, sobre todo, mirando el precio del dinero.

Porque el mercado inmobiliario es, en la práctica, un mercado de crédito + confianza + expectativas. Y en 2026, ese triángulo se mueve en un escenario muy concreto: tipos estabilizados, inflación más controlada y un comprador cada vez más selectivo.

El “suelo” del mercado: el Banco Central Europeo y el coste del dinero

El punto de partida es el Banco Central Europeo. En su decisión del 5 de febrero de 2026, el BCE mantuvo sin cambios los tipos: facilidad de depósito 2,00%, operaciones principales 2,15% y facilidad marginal 2,40%.

Este dato es clave porque el mercado hipotecario español (y, por tanto, la capacidad de compra en Gran Canaria) se apoya en un mensaje: los tipos han dejado de ser una escalera ascendente. El BCE, además, señala que la inflación debería estabilizarse alrededor del objetivo del 2% a medio plazo, lo que refuerza una fase de “esperar y ver” (menos volatilidad monetaria, más previsibilidad para crédito e inversión).

Euríbor: el termómetro directo de las hipotecas variables

Si el BCE marca el marco, el euríbor marca el día a día de muchas hipotecas. En enero de 2026, el euríbor a 12 meses se situó en 2,245%, ligeramente por debajo del mes anterior (2,267%) y 0,280 puntos menos que hace un año, según el Banco de España.

¿Qué significa esto en términos reales? Que para el comprador y el propietario endeudado hay una lectura muy práctica: la cuota deja de encarecerse por inercia. No es una vuelta a los tipos ultra-bajos del pasado, pero sí un entorno más “calculable”, que reduce el miedo a financiarse.

Cuánto cuesta financiar hoy una vivienda en España (y cómo lo podemos traducir en Gran Canaria)

Más allá del euríbor, importa el coste efectivo de la financiación nueva. En España, el INE publicó que en noviembre de 2025 el tipo de interés medio en nuevas hipotecas sobre vivienda fue del 2,97% (con un importe medio de hipoteca de 170.771 €).

Este dato aterriza muy bien en Gran Canaria por una razón: cuando el tipo se estabiliza cerca del 3% y la oferta es limitada, el mercado se segmenta. La demanda solvente sigue operando, mientras la demanda más sensible (primer comprador, jóvenes, perfiles con menor ahorro para entrada) se ve obligada a ajustar expectativas: o cambia de zona, o cambia de tipología, o posterga la compra.

Y aquí aparece un punto que conviene decir en voz alta porque explica mucha resiliencia del mercado: en 2025, una parte significativa de compradores en España adquirió sin hipoteca, según datos citados por el Colegio de Registradores en prensa económica. Ese componente “cash” o con baja dependencia de financiación reduce la fragilidad del sistema ante tipos más altos.

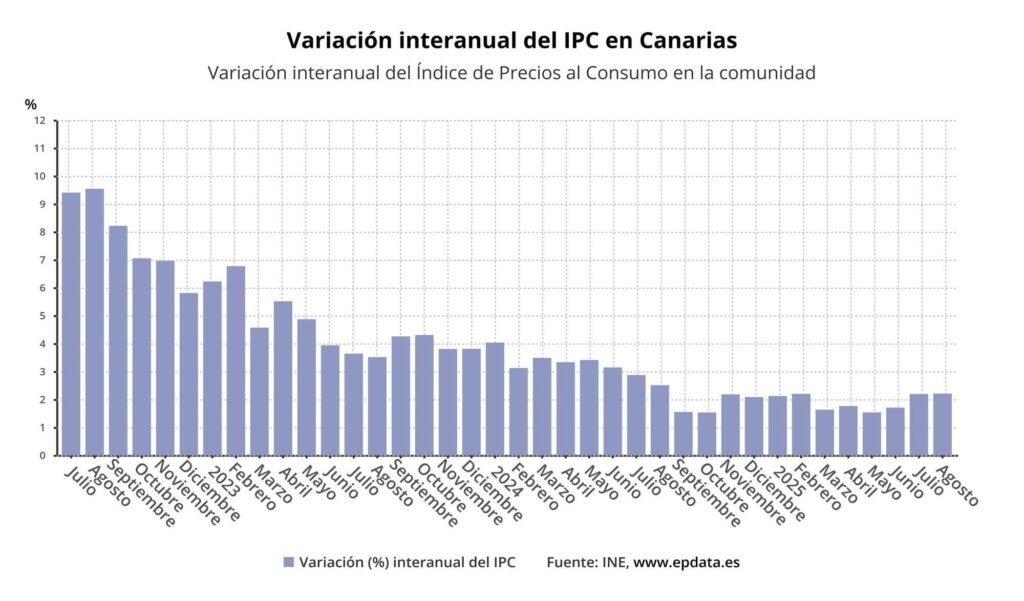

Inflación: por qué importa aunque no parezca “inmobiliaria”

La inflación es el ruido de fondo que determina salarios reales, ahorro y decisiones de inversión. En enero de 2026, el indicador adelantado del INE situó la inflación anual del IPC en el 2,4% (y el IPCA en torno al 2,5%).

Cuando la inflación se acerca a niveles moderados, ocurren dos cosas que afectan directamente al mercado inmobiliario:

- el BCE tiene menos presión para endurecer política monetaria, y

- el comprador vuelve a proyectar con más seguridad su economía familiar.

En un territorio como Gran Canaria, donde el valor inmobiliario se apoya mucho en escasez estructural de oferta y en atractivo del activo, un entorno de inflación controlada tiende a reforzar la percepción de “estabilidad” del ladrillo.

Qué dicen los expertos: demanda sólida, oferta insuficiente y efecto alquiler

Las casas no suben solo por los tipos. Suben (o se sostienen) por una combinación de demanda estructural y falta de producto. BBVA Research, por ejemplo, insiste en que los determinantes de la demanda se mantienen sólidos —empleo, salarios y flujos migratorios— y añade un matiz que en Gran Canaria se ve clarísimo: cuando el alquiler sube con fuerza, incentiva la compra.

El Banco de España, por su parte, ha señalado que en 2025 la compraventa se mantuvo en niveles elevados, aunque con señales de desaceleración, y ha analizado la heterogeneidad geográfica del crecimiento de precios: es decir, no sube todo igual, y ahí es donde el asesoramiento basado en micro-mercados se vuelve decisivo.

Nuestra lectura profesional para Gran Canaria

Con estos ingredientes, mi lectura del contexto financiero en torno al inmobiliario de Gran Canaria es muy clara:

- Los tipos ya no son un freno creciente, son un “marco estable”.

- El comprador solvente es activo, y el inversor “serio” toma decisiones estratégicas basadas en los números del hoy, sin tanta tendencia.

- La tensión real no viene solo del crédito: viene de la escasez de oferta y del empuje del alquiler sobre la compra (algo especialmente visible en capital y sur).

- El mercado entra en una fase donde se premia el análisis: qué se compra, dónde, por qué y con qué estrategia financiera.

En pocas palabras: 2026 no es un año de “barra libre” financiera, pero tampoco es un año de bloqueo. Es un año donde el dinero vuelve a tener precio… y por eso mismo, el mercado exige más criterio, más selección y más asesoramiento.

Regulación: el nuevo factor que redefine el tablero

Las iniciativas regulatorias sobre vivienda vacacional buscan equilibrar el uso residencial con el turístico. Su impacto será gradual, pero introduce un cambio importante: el mercado ya no solo responde a oferta y demanda, sino también a planificación territorial.

A medio plazo, esto podría liberar parte del stock hacia el alquiler tradicional en determinadas zonas. Sin embargo, el efecto no será uniforme ni inmediato. La escasez estructural de vivienda seguirá siendo el factor dominante.

Para compradores e inversores, esto significa que el análisis normativo pasa a ser parte esencial de cualquier decisión inmobiliaria.

Conclusión: entender el mercado es más importante que seguirlo

El mercado inmobiliario de Gran Canaria en 2026 no es un mercado eufórico ni un mercado en crisis. Es un mercado que ha madurado.

Los precios han subido durante años y continúan mostrando fortaleza, pero ya no lo hacen de forma indiscriminada.

La capital se comporta como un mercado residencial segmentado y profesionalizado.

El sur funciona como un micro-mercado con lógica propia, impulsado por demanda internacional, escasez estructural de suelo y valor aspiracional.

El alquiler refleja la tensión real del sistema.

Y el contexto financiero, lejos de paralizar la actividad, ha introducido un filtro que distingue entre quien puede comprar y quien debe ajustar expectativas.

La fotografía completa es clara: Gran Canaria no vive de impulsos, vive de fundamentos. Oferta limitada, demanda sostenida, atractivo turístico estructural y un activo inmobiliario que sigue siendo percibido como refugio patrimonial.

En este entorno, el error no es comprar en 2026. El error es comprar sin entender cómo estás comprando.

Porque ya no basta con mirar el precio medio. Hay que leer el micro-mercado.

No basta con saber que los tipos están al 3%. Hay que entender cómo afecta eso a la demanda real.

No basta con que el sur sea caro. Hay que saber qué parte del sur lo está justificando y cuál no.

El mercado ya no premia la intuición rápida. Premia el análisis.

Pero una cosa es cierta, cuando un mercado se vuelve más selectivo, también se vuelve más interesante.

Aparecen oportunidades para quien sabe leerlas. Se evitan errores para quien sabe detectarlos. Se toman decisiones patrimoniales con visión y no con emoción.

Si has llegado hasta aquí, ya sabes de qué va la película.

La pregunta ahora no es qué está pasando en el mercado.

La pregunta es:

¿Cómo posicionarte tú dentro de él?

Nuetra recomendación personal

El mercado inmobiliario de Gran Canaria en 2026 no es complicado… pero sí es exigente.

Los precios siguen fuertes.

El alquiler está tensionado.

La financiación se ha estabilizado.

Y cada zona responde de forma distinta.

Eso significa algo muy sencillo:

ya no basta con mirar el precio medio ni con dejarse llevar por lo que “dicen que está pasando”.

Si quieres vender, necesitas saber si tu vivienda está bien posicionada dentro de su micro-mercado, cuál es la demanda real que la sostiene y cómo maximizar su valor sin quemarla en el mercado.

Si quieres comprar, necesitas entender qué zonas tienen liquidez futura, qué producto está realmente justificado en precio y dónde estás comprando estabilidad… o simplemente expectativa.

En un entorno como el actual, la diferencia no está en hacer la operación.

Está en hacerla bien.

Mi recomendación es clara: antes de tomar una decisión, analicemos tu situación concreta. No desde el titular del día, sino desde los datos, el contexto y tu objetivo personal.

Porque cada propiedad es distinta.

Cada comprador es distinto.

Y cada estrategia también debe serlo.

Si estás pensando en comprar o vender en Gran Canaria, hablemos.

Estudiaremos tu caso, evaluaremos el mercado real de tu zona y definiremos la mejor manera de posicionarte.

En mercados maduros, la información marca la diferencia.

Y el asesoramiento correcto, aún más.